住宅ローンはさまざまな金融機関が販売しており、契約当時よりも好条件の商品が販売されていることもしばしばあります。

特に最近は低金利が続いており、住宅ローンの借り換えを検討している人も多いでしょう。

住宅ローン借り換えとは、すでに契約している住宅ローンを解約して、他社の住宅ローンを契約することです。

金利の低い住宅ローンに借り換えれば、総支払額をかなり減少させることも可能です。

近年は流通系企業の銀行参入やネット専業銀行の登場など金融機関の競争も激しくなっており、より有利な住宅ローン商品も続々登場しているので、借り換えを検討する価値は十分にあります。

ただし金利だけに注目して住宅ローンを借り換えるのはリスクもあります。

手数料や保証料などもしっかりと吟味して、本当にメリットがあるかどうか慎重に検討することが必要です。

住宅ローン乗り換え(借り換え)のメリット

住宅ローン借り換えのメリットはやはり返済費用の負担を軽減出来るというところです。

しかしながら、その仕組みを理解せずに借り換えを行うと、逆にそれが裏目に出てしまうケースもあります。その背景を説明します。

低金利

住宅ローンの返済額は、元本に金利分を合わせたものになります。

ローン借り換えにより金利分の部分を減らすことができます。

最近、これが注目されているのは、現在の日本の金利が低水準にあるためです。

アベノミクスの政策の一つの柱である「金融政策」は、日本銀行が量的金融緩和を行い、結果として金利が低水準になっています。

これが、住宅ローン借り換えのメリットの基盤となっています。

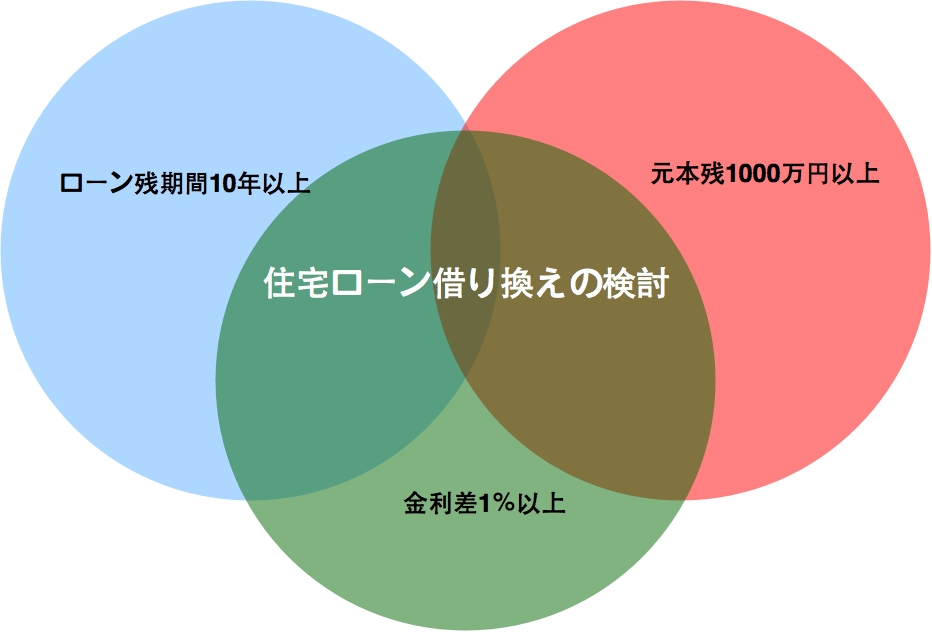

借り換えの目安

では、借り換えの目安としては、どの程度のローンが適切なのでしょうか。

おおよその目安としては返済の残り期間が10年以上で、ローンの残額が1,000万円以上あり、かつローンを組んだ時の金利と現在の金利が1%以上差がある場合は、借り換えを検討する価値が大いにあります。

もちろん、これ以外の条件で住宅ローンを組んだ場合でも、借り換えにメリットがある場合もあります。

現在の水準だと、10年固定金利のものでも1%台のものがありますので、2~3%台の金利で住宅ローンを組んでいる方には、大きな負担軽減が見込めることになります。

住宅ローンの比較

実際に、住宅ローン借り換えによって、どの程度の金額でメリットがあるのかは、銀行の担当者に相談する、もしくは住宅ローン関するウェブサイトで具体的な金額が分かります。

どちらも数値シミュレーションを用いて、現状のローンのままで返済を続けた場合と、借り換えた場合とでいくらの金利負担が減るかが分かります。

ウェブサイトの中には複数の金融機関の住宅ローンを比較できるものがあります。

住宅ローンの人気ランキングや、各種比較などの内容が充実しており、最初に情報を集めるには適しています。

これによって、銀行による違いが明確になり、実際に銀行に出向いて相談する時の材料として有効に活用できるのです。

金利タイプの変更

住宅ローン借り換えには、上記で述べた「金利負担額の軽減」の他にもう一つのメリットがあります。

それは金利タイプの変更です。

例えば、変動金利タイプで借り入れをしていた場合、今後の金利上昇のリスクを避けたいという予測と、現状の低金利の恩恵を享受したいという二つの思惑から、固定金利タイプに借り換えるということが可能となります。

住宅ローン乗り換え(借り換え)のデメリット

住宅ローン借り換えの方法ですが、一般的には現在借入れをしている金融機関に一旦ローンを一括で全額返済し、他の銀行からその返済資金を新たなローンとして借りるのが普通です。

また、新たなローンを組むときの方法として、そのまま借り換える方法の他に期間短縮する方法と毎月の返済額を減らす方法があります。

期間を短縮すると金利計算の期間が短くなるので、支払利息の総額が減ることはメリットですが、元金の分割数も減り毎月の返済負担は増えるのでこちらはデメリットになります。

一方で毎月の返済額を減らす場合は、ローンの返済期間を延ばすことになるので、毎月の負担は減りますが支払利息の総額は増えるというデメリットがあります。

もちろん、住宅ローン借り換えの時に別途資金を用意して、新規ローンの金額が小さくなるようにすれば必ずしもこの通りではありません。

また、住宅ローン借り換えは先に説明したように、新たなローンを組むことになるのでこれに伴う手数料も新たに発生します。

このため借り換えにはローンの期間が10年以上残っており、残額が1000万円以上で、新旧ローンの金利差が1%以上あることが必要と言われます。

これ以下では支払利息額を減額できても、新たな手数料額を下回って逆に損になってしまうからです。

税金関係では住宅ローン借り換え時に期間短縮などで新たなローンの期間が10年未満になった場合には、国の住宅借入金等特別控除の適用対象からも外れてしまいます。

もともと適用対象でない場合は関係ありませんが、これまで適用を受けてきた方の場合は大きなデメリットとなってしまう場合もあります。

金利の種類の変更も注意が必要です。

一般に固定金利タイプの場合利率が高い場合が多いので、変動金利にすれば大きなメリットがある場合があり変更を考えることがありますが、現在のような低金利下では10年以上のローン期間あると金利上昇による支払利息の増加のリスクを負ってしまう可能性もあります。

上記の内容はあくまでも一般論なので、個別の契約内容によって注意すべき点は異なりますが、住宅ローン借り換えでは現在の契約内容をよく理解し、借り換えによるメリット、デメリットを分析して十分なメリットがあることを確認してから実行すべきです。

プロに任せるのも選択肢の1つ

住宅ローンの借り換えは相応の知識と調べ物をする手間がとてもかかります。

100万円単位の支払金額が変わることもあるので当然と言えば当然なのですが、普段の生活にプラスしてとなるとそう簡単に出来るものでもありません。

そこで選択肢の1つに加えたいのがプロに全て任せるというサービスです。

全国の銀行の中から最適な借り換え先住宅ローンを提案・実行してくれます。

平均削減額は約340万円という数字も出ていて、手数料は成功報酬型となっているので、面倒は嫌だけど支払う金額を下げたいという方は一度相談してみてください。

住宅ローン乗り換え(借り換え)シュミレーション

住宅ローン借り換えのメリット・デメリットが理解出来たら、実際に借り換えるとどのような金額の差が出るのかシュミレーションしてみましょう。

WEB上では、様々な住宅ローン借り換えシュミレーションがありますが、各銀行が提供しているものは現在組んでいるローンとその銀行での差額しか分からないため、様々な金融機関を比較してくれるサイトでのシュミレーションをお勧めします。

スマートフォンでも手軽に短時間でシュミレーション出来る、価格.comの借り換えシュミレーションが使いやすいと評判です。

シュミレーション結果では、現状からどれだけの差額が出るのか各金融機関別に掲示してくれます。

また、シュミレーションに加えて専門家の最適なアドバイスも受け取りたいという方には、住宅ローン借り換えセンターがお勧めです。ローン借り換え診断は無料でおこなうことが出来ます。

最後に

住宅ローンの借り換えは、手軽に何度でも出来るものではないので、自分でリサーチする際にもしっかりとしたシュミレーションが重要と言えます。

また、知識や時間がないという方は住宅ローン借り換えセンターのような専門の仲介業者を利用するということも結果的にローンで支払う金額が減るのであれば正しい選択肢といえるでしょう。